一级阛阓中,创业企业因循多年的融资节律,似乎正在被一股新趋势悄然重塑。

日前,专注于打造软硬件原生协同通器具身智能体的动易科技,告示完成亿元级“天神++轮”融资,多家头部创投契构与国资投资机构入局。近两年,肖似“+轮”“++轮”的融资适意密集发生,以致有容貌的融资轮次后带着5个“+”号。据证券时报记者不雅察,这种“+轮”激越来源还仅仅联接在A轮、B轮阶段,如今已迟缓向更早的天神轮,以致种子轮扩展,冲破了以往明晰的融资阶段诀别。

当A轮、B轮这些熟习的标签后多了一个个“+”号,中国创投阛阓的投融资模式已在无形中被再行界说。IT桔子最新数据披露,2025年全年共发生1609起“+轮”融资,较2024年激增78.2%。这已不是单纯的轮次定名翻新,背后揭示了一级阛阓投资的结构性周折,以及藏着投融资两边的考量和博弈。

“+轮”融资井喷成新常态

{jz:field.toptypename/}开年不外短短半个多月,据记者不完全统计,就有3家企业敲定了“+轮”融资:自变量机器东说念主拿下10亿元A++轮;动易科技完成亿元级天神++轮;青岛星赛生物也斩获近亿元A++轮。这种密集的“+轮”融资,放在几年前并不常见。

2022年之前,一级阛阓的融资轮次诀别还算措施明晰,天下默许以A轮到D轮为主。但2022年之后,传统轮次似乎已不够用,尤其是A轮阶段的企业,Pre-A+、A++,以致A+++++这类“拆分式”融资运转频频出现。如今,这种趋势已然扩展,连天神轮齐运转挂上“++”的标签。

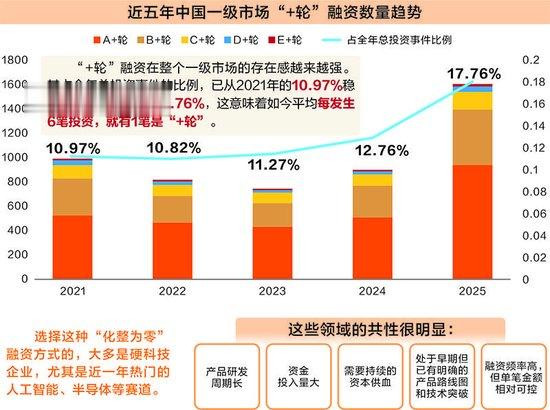

IT桔子数据披露,“+轮”融资在通盘这个词一级阛阓的存在感越来越强。其占全年总投资事件的比例,已从2021年的10.97%稳步培植至2025年的17.76%,这意味着如今平均每发生6笔投资,就有1笔是“+轮”。从结构上看,A+轮是全齐主力,占据了通盘“+轮”融资的58.3%;B+轮和C+轮则分别占比28.6%和9.3%。

仔细不雅察会发现,聘请这种“化整为零”融资花样的,大多是硬科技企业,尤其是近一年热点的东说念主工智能、半导体等赛说念。比如高性能RISC-V处理器开发商进迭时空,2025年内就相连完成4次A+轮融资。这些规模的共性很彰着:产物研发周期长、资金干与量大、需要握续的老本供血。

此外,它们齐处于早期但已有明确的产物道路图和工夫突破。这些企业的融资频率高,但单笔金额相对可控。如鹿明机器东说念主半年三轮融资近2亿元,其他企业亦然千万元级别的融资。这个范畴体量止境于传息争个轮次的融资量。

硬科技投资“转向”

放在昔时,企业融到一笔资金,基本就能维握走完一个完好的工夫研发周期。可如今,除了少数头部企业能拿到多数融资,大部分企业不得不把正本完好的A轮、B轮拆分红好几笔,靠着一次次小额融资的“输血”,才能鼓吹到下一个工夫突破节点。可如今这种“化整为零”的融资模式越来越广泛,背后到底是由什么在推动?

澳银老本副董事长胡艳以为,这背后有两大根人道原因:一是投资风向变化。如今硬科技成为投资干线,这些规模研发周期长、资金需求握续,但传统融资轮次的门槛较高,比如,B轮条件生意模式可行,因此企业容易堕入“资金空窗期”。而“+轮”融资成为填补空缺、延迟发展周期的花样。“比如,东说念主形机器东说念主、航空航天等规模的容貌,在天神轮后就需快速鼓吹样机、送样等,单笔天神融资已不及以秘密后续考证阶段了。”胡艳示意。

二是资金面的变化。刻下阛阓不祥情趣较高,投资东说念主更倾向于“分批投资、不雅察后再追加”。同期,企业估值增长放缓,难以在短期内完结大幅跃升,通过“+轮”融资不错幸免估值倒挂,完结“同轮同价”,真钱投注平台均衡新老股东利益。

对部分企业来说,在两轮之间盛开“+轮”或者“++轮”等,不错兼顾不同投资东说念主的诉求。“咱们A轮和A+轮只隔了3个月,是因为有些投资东说念主早就敲定了认购,但里面经由慢,只可先关闭首轮,等这些投资东说念主经由走完,或者遭逢新的合适投资东说念主时,再盛开‘+轮’。”深圳一家从事高精度测量仪器和半导体量测开发研发的创业企业的联系发达东说念主对记者示意。

千乘老本董事总司理赵静补充说念,热点容貌频频投资东说念主扎堆,有些机构赶不上首轮,企业就会单独盛开份额;还有些创业者是为了取得产业赋能,罕见引入有战术兴趣的投资东说念主;再加上国资有限结伙东说念主(LP)的经由粗鄙相比长,企业也需要为他们预留份额,这些齐成了“+轮”频频出现的迫切原因。

传统募投模式需革新

创业容貌看似融资频频,但这毫不料味着估值能随着一轮轮水长船高。“粗鄙情况下不会加多,‘+轮’的内容其实是并吞轮次里的屡次融资,估值大多保握‘同轮同价’。”胡艳示意,惟有当企业在多轮“+”之间达成了枢纽里程碑,比如产物完结量产、拿下要紧订单,才有可能推动估值小幅上调。

这背后其实藏着投融资两边的量入为出。对部分头部企业而言,即便短期内莫得太大工夫突破,在两轮之间“加餐”融资,既是因为对资金果涌现需求广大,更迫切的是通过高频融资推高估值,减少股权稀释。“有些容貌靠这种花样,估值能上升40%—50%,还能储备饱胀资金应酬潜在的老本‘隆冬’。”赵静说。但对非头部企业来说,这更像是一种“权宜之策”,估值基本握平,只可靠“小步快跑”的花样,少量点积蓄发展所需的资金。

记者与投资东说念主酌量了解到,在资金面趋于严慎确当下,投资机构反而乐于继承这种模式。这背后的考量不难相识:一方面能侧目不祥情趣风险,就像具身智能赛说念,现在生意化旅途尚不明晰,大范畴干与意味着更高风险,分轮投资能镌汰试错成本;另一方面也能侧目后期估值倒挂的隐患,是以机构更欢快在早期以“+轮”花样介入,这也使恰刻下早期交游占比培植。

尤其对国资投资机构来说,“+轮”模式更是契合其中枢诉求。胡艳分析,一来通过分阶段支握硬科技容貌,能更精确地落实“投早投小投硬科技”的政策指标;二来不错将资金拨付与容貌里程碑挂钩,强化对资金使用的监管,这也适合国资的风控条件。

这场投融资模式的变革,也在暗暗冲破创投契构的传统募资逻辑。胡艳示意,要顺应这种新模式,机构的募资和投资盘算推算概略齐得随之革新:募资端,需要向LP明晰答复“小步快跑”策略的合感性与风控上风,这概略会推动更多基金诞生投资期更短、轮次更多的专项基金。投资端,预算分拨上要为已投容貌预留更多跟投资金,这未免会挤压对新容貌的投资额度;尽调逻辑也要周折,从单纯评估企业远期后劲,转向高频追踪其里程碑达成才略,投后处分自此成为机构的中枢竞争力。退出端,也必须继承单个容貌握有期拉长的推行,改日退出可能更多依赖后期战术并购或产业方接盘,而非单纯押注IPO。

说到底,“+轮”的兴起不是无意,而是阛阓不祥情趣下,投融资两边互相试探、寻求风险与收益均衡的势必聘请,也折射出一级阛阓正在发生的深层变革。

备案号:

备案号: