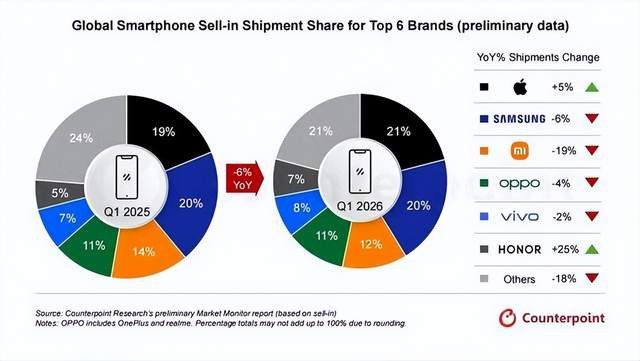

2026年第一季度,大家智妙手机阛阓迎来 “倒春寒”。Counterpoint 最新叙述夸耀,大家出货量同比下滑 6%,创下近三年季度最大跌幅,存储芯片短少、资本高潮与破费信心低迷成为中枢诱因。存储厂商优先将产能投向 AI 数据中心,导致 DRAM、NAND 芯片价钱三个月内暴涨超 300%,手机存储资本占比从 10%-20% 飙升至 30%-40%,胜利挤压厂商利润并推高结尾售价,初学级阛阓首当其冲,200 好意思元以下机型出货量暴跌超 30%。

在此布景下,荣耀与苹果成为头部阵营中唯二的 “逆行者”。荣耀以 25% 的同比增幅领跑,成为独一正增长的安卓厂商,其大家化延长与土产货化居品战略收效权臣,在东南亚、欧洲等阛阓快速渗入,同期通过精确的区域订价与居品组合,灵验对冲资本压力。苹果则凭借 iPhone 17 系列需求、供应链上风及生态粘性,出货量增长 5%,以 21% 的阛阓份额初度登顶季度大家榜首。

荣耀还没参预前五

苹果登顶的隐忧:增长背后的结构性风险

苹果的登顶并非毫无代价,其增长模式遮挡多重隐患。为霸占亚太阛阓份额,iPhone 17 系列在中国大陆、印度等区域推出降价促销与高额以旧换新补贴,最高补贴达 2000 元,虽拉动销量(中国阛阓增长 23%),但胜利侵蚀硬件利润。同期,苹果 AI 功能迭代滞后于安卓阵营,在端侧 AI 大模子、及时翻译等中枢体验上差距显豁,激勉技艺惊恐。

供应链层面,苹果伏击削减 Vision Pro 产能,将芯片资源转供 iPhone,以缓解存储与芯片供应弥留,但这一济急战略也想法其硬件业务对单一居品线的依赖。此外,“作事业务输血硬件” 的模式虽能短期对冲利润压力(作事毛利率 76.5%),但永恒依赖补贴换量,或减弱品牌高端订价权,正规投注平台可捏续性存疑。

折叠屏:阛阓穷冬中的 “救世主”,行业阶梯之争激化

在全体下滑的阛阓中,折叠屏成为独一增长引擎。2026 年 Q1 中国折叠屏销量达 280 万台,同比增长 65%,占比突破 8%;均价已跌破 5000 元,荣耀 Magic V3 起售价 4599 元、小米 MIX Fold 4 低至 3999 元,澈底冲突 “万元高端” 壁垒。OPPO、vivo 凭借折叠屏居品线支捏,出货量仅辩别下滑 4%、2%,远优于行业平均水平。

技艺层面,三星 Z Fold6 与荣耀 Magic V3 的搭钮专利、UTG 超薄玻璃哄骗,大幅缩小折痕与维修资本,刺激破费需求。行业阶梯之争愈发强烈:苹果、荣耀坚捏 “直板机高端化”,通过确立升级与生态构建普及价值;OPPO、vivo 则押注 “折叠屏平价化”,以口头改进霸占中端阛阓。Counterpoint 预测,2026 年大家折叠屏出货量将达 3050 万台,同比增长 50%,苹果首款折叠屏 iPhone Fold 瞻望 9 月发布,或进一步重塑姿色。

2026:最残酷洗牌年,行业姿色加快重构

2026 年被视为手机行业 “出清元年”,中小品牌批量出局,CR5(前五品牌份额)将突破 90%,寡头把持姿色固化。基于 “生计压力指数”(阛阓份额波动、供应链风险、现款流健康度),头部品牌抗风险才能分化:荣耀、苹果凭借增长韧性与供应链上风位居前方;小米受印度关税困局(出货量暴跌 40%)与中低端阛阓萎缩负担,同比下滑 19%,成为头部最大降幅厂商;传音则凭借非洲土产货化战略不测参预大家前五,展现新兴阛阓战略的灵验性。

异日 18 个月,行业并购潮或将来袭。有阛阓分析策动,联念念或接盘 vivo 欧洲业务,以弥补其手机业务短板;中小品牌如 realme、魅族等,或被头部厂商整合以优化渠说念与产能。行业共鸣已造成:厂商需从 “出货量优先” 转向 “价值优先”,通过高端化、生态构建与作事升级普及竞争力真钱投注,方能在穷冬中存活。

亚搏体育官方网站 - YABO

备案号:

备案号: