本文系基于公开良友撰写,仅动作信断调换之用,不组成任何投资提议

近期,马斯克对于“中国将是AI竞争最大赢家”果然认传播度巨广,这一判断的中枢逻辑为电力是AI发展的瓶颈,而中国领有民众最大的电力基础,因此将在AI算力上远超宇宙其他地区。

抛开广大叙事,从对电力这一瞥业的中好意思对比连接开赴,马斯克这一确认的信得过度有几分,又有什么深意?

01险阻半场是两个游戏

从2023年AI竞争于今已3年整,然而对于AI底层的中枢竞争的第一性莫得变,那便是放纵出名胜。

只不外竞争的重点从芯片,初始切换到了整个工业基础活动——临了以缺电的容颜暴泄露来。

1.上半场缺芯片

2023-2025年,AI考试和推理的武备竞赛,皆是围绕芯片张开的:

●中枢是英伟达的GPU算力芯片体系,从Ampere到Hopper,再到Blackwell,再到本年的Robin。

●与之配套的通讯,自然名义是光模块从400到800再到1.6T,但中枢仍是其中的光芯片的迭代。

●还有充任“记挂功能”的存储,亦然从HBM,到SSD缺货。

自然国产算力芯片在曩昔赢得很大的向上,然而受限于算子生态、先进制程的良率永恒无法突破50%、高端开发禁运等情况,咱们在AI上的追逐永恒跌跌撞撞。

最直不雅的体现是字节、阿里等主要AI投资大厂,其实2025年皆莫得完成年头制定的AI成本开支筹画,不是由于需求弗成,而是订的英伟达芯片被禁、国产托福又迟迟跟不上。

尽管咱们领有并不失态的东谈主才储备和更优的工程化智商,比如Deepseek出圈,但国产大模子客不雅而言,在合座性能上,如故逾期于好意思国大厂半年把握。

2.下半场缺电

直到2025年年中,民众AI叙事初始发生滚动。国际投资的重点初始转向超大集群的AI工场,数据中心成就的单元不再是若干万卡为单元,而是若干Gw为单元。

AI基础活动发展的瓶颈初始转向电力。为什么竞争焦点不再是芯片了?底下这个图看的很分解,从23年AI加快以来,英伟达主力芯片单芯片功率仅从800W擢升到了1200W,说真话,单芯片算力擢升止境有限。

自然台积电的先进制程不错米粒上雕花,然而这种摩尔向上速率透顶得志不了下流对算力的指数级渴求,是以英伟达推出大卡、推机柜、推出集群,也顺带带火了先进封装、液冷、光模块、PCB、电力开发等等一众附带供应链。

直到以动身线的算力增益也初始放缓,临了就酿成了比拼电力。粗浅论断便是:不是芯片这些高精尖的东西不要紧了,而是电力,成为了武备竞赛下半场的高地。

{jz:field.toptypename/}

若是说围绕芯片为中枢的产业链,是科技行业里面的问题,而缺电,则是经济系统性问题,更为复杂。

马斯克之是以看好中国的AI,在电力冗余度这点上,体现的如实是没错的。

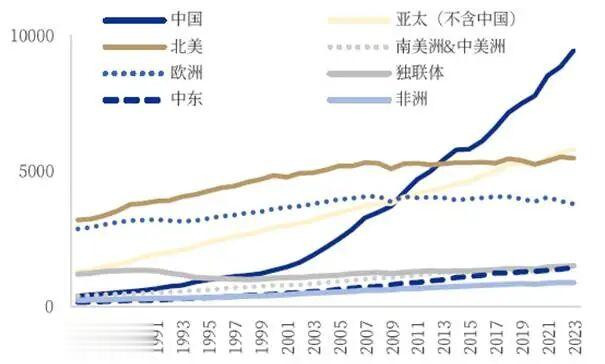

中国总装机量高达38亿千瓦,2025年全年发用电量约10.4万亿千瓦时,即使2030年民众数据中心皆用中国来供,也只占咱们用电量的10%。

而好意思国电源总装机约1300GW,发电量独一中国的一半。同期,装机量仅为最大负荷的1.5倍,显贵低于中国的2.5倍冗余水平。

更严重的是,总量问题是当今缺将来更缺。

好意思国2024年用电量在4.3万亿千瓦时出面,也曾20年基本莫得增长了,远低于好意思国GDP的增幅。这是由于制造业空腹化,好意思国电力需求主要靠住户用电搭救,单看工业用电,其实还略有下跌。

这不单是是好意思国的问题,日本、欧洲这些不如工业化后期的国度皆是如斯。

由于商场化,曩昔好意思国发电和用电不错赢得比拟好的均衡。直到AI角落变量的出现迫害了这看似好意思好的坦然。

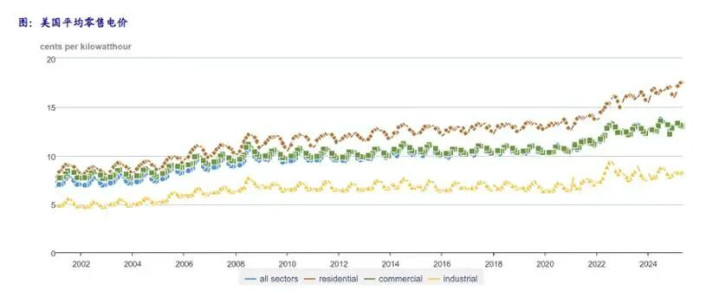

好意思国电网是分区域的,不是中国这种斡旋大商场,是以咱们看到在局部紧缺的地点,也曾出现了供需失衡:2025年好意思国电价高潮卓绝5%,况兼PJM这个局域网,涨幅更大。

面前AI用电还只占好意思国用电的5%把握,好意思国动力部DOE、EIA等机构皆作念了测算,能够论断是到2030年,好意思国AI用电国内总需求的10%,到2035年,AI耗电需求达到800-1000Twh,占比接近20%。

是以不错猜想将来总量上会愈加缺电。

02

结构比总量问题更大,2027年大考将至

由于民众曩昔十多年加快转向碳达峰,民众发电侧皆昭着的转向风电、光伏等新动力,好意思国亦然如斯。

但同步电网投资又是不够的,民众电网投资每年能够3000亿好意思元,而中国一家就占到30%,真钱投注app官网足以见其他国度电网的滞后,基本上新十年、旧十年、缝补缀补再10年。骨子上,好意思国电网开发超50%运行超20年。

而东部、西部、德州三大镇定电网之间互联互通智商弱,与中国斡旋的电力商场迥然相异。

对于电这种可能是最为精密的系统来说,一方面是新动力这种高度不褂讪的电源带来巨大冲击,另一方面是电网的老旧。在角落增量AI出来之后(由于普遍的高性能GPU,AI负荷功率黑白常大的),一切就显得更为脆弱。

具体阐扬为两方面:一是功率缺口,最大有勤劳率低于最大负荷,导致用电岑岭时供应弥留;二是电量缺口,激发电价捏续高潮。

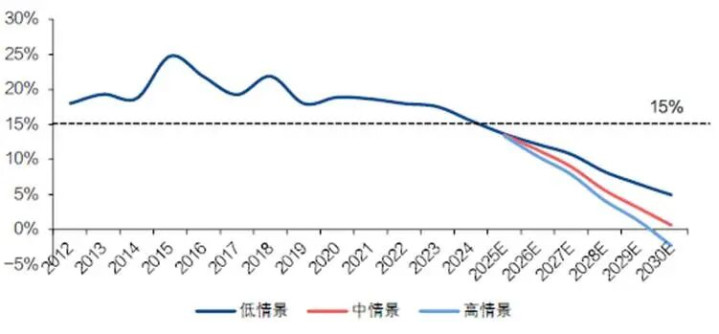

在历史上,好意思国的供电中断筹画(东谈主均停电小时数)便是中国的5倍以上,将来只会更多。把柄EIA的估算,好意思国电力系统的额储备裕度(即冒昧尖峰用电),若是不去马上的改,在将来几年将被奏凯击穿,即本年发生在西班牙的大停电,咱们也将在好意思国看到。

从EIA数据推演上来看,若是不遑急新增攻击,2027年将是供需矛盾爆发的一年:好意思国用电将从供需紧均衡酿成硬缺口。

03

AI用电问题怎么贬责?

1.即使AI成就加快,中国电力合座仍多余

电力是典型的公用奇迹,是以咱们国度发展的想路一直是统筹为主、商场为辅。体当今发电侧、电网侧、用电侧咱们皆是超前发展的,走出了一条J型弧线。

自然发展的历程饱受争议,但这使得咱们整个系统有裕如的安全冗余,也顺带使得我国的新动力、电动车和电力开发,皆具备宇宙最强竞争力。

把柄《中国电气化率年度发展酬金》,2024年我国电气化率为28.8%,也曾擢升到跟主要发达国度通常的水平。

临了的成果便是,在好意思国由于缺电涨电价的配景下,国内25年的电价骨子上是在跌的。

况兼把柄已有的电源投资诡计,如墨脱水电站、核电、新动力等,以及最近的十五五四万亿元的电网投资,将来我国在电力供给侧,细目性陆续高增。

商场测算,到2035年我国总发电量瞻望为15万亿千瓦时,而届时好意思国很难突破5万亿千万时,也便是中国发电量将是好意思国的3倍,差距未放松反而扩大。

发电和电网支捏咱们的用电需求无虞。瞻望十五五时刻我国电气化率将以年均1pct的增幅稳步增长至2030年的35%把握,超出OECD国度平均水平8个点以上。

2.好意思国商场化主导,只可靠解绑和新时间

由于电是触及到源网荷储的系统性问题,涵盖动力结构、体制、发电主体、电网运营商、配套开发厂等等一系列复杂的问题。基于面前的好意思国的电网结构,如实莫得很好的贬责目标。

在电力趋紧的2025年,就也曾不错从电价看到压力陡增的情形。

当先,好意思国电价自然有丰富的自然气拉低,使得其低于肖似德国等欧洲国度,然而1元一度的住户用电,0.8元一度把握的工业用电,皆比中国6毛把握要高出不少。

历史上由于商场化,好意思国电价基本捏平于CPI涨幅,同期动作相对罅隙的住户电价反而更贵;中国则反过来,用工业用电反哺住户。

但好意思国正在快速告别低电价,况兼目下是在由住户买单。

2025年7月之后,好意思国数据中心在建容量住手增长,中枢原因便是电网接入阻力大,住户也反对,政府审批也清苦。比如德州,动作最缺电的区域之一,住户在听证会上奏凯反对AI数据中心对住户用电的挤出。

为了贬责住户和工业之间的矛盾,可行的招数是让大厂我方建局域电网。

就在不到两周前,特朗普愉快确保好意思国住户不因为AI的数据中心挤占,去支付更高的电费,科技巨头应为AI能耗自行买单。

但这种作念法也只是扬汤止沸,莫得贬责发电和电网的问题。

在发电侧,短期最快能顶上的便是燃气轮机,因为好意思国自然气资源丰富(好意思国AIDC中市电占比70%,燃气占比20%+),目下卡在GE、三菱等开发商产能额外紧缺,同期发展柴油发动机、燃料电板动作援救电源,是以皆是通过加价来刺激坐褥。

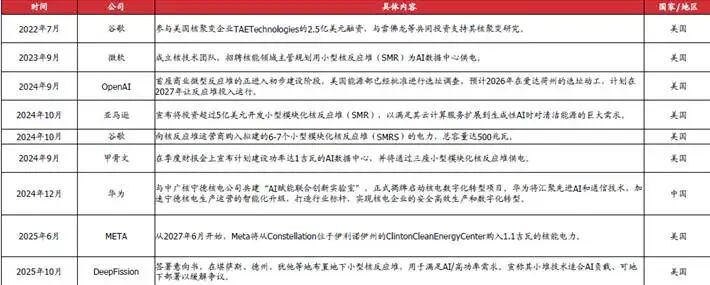

耐久,则需要褂讪的基荷动力,因为自然气仍有不小的碳排放,只可动作过渡选拔。被请托厚望的是核电,尤其是SMR(袖珍模块化响应堆),以及更远期的可控核聚变。

同期在电网侧,还需同步升级老旧电力开发,擢升区域互联智商。但这个难度可能比用电侧要大许多,因为触及到民生、国度安全、区域合营等,纯商场化技能很难贬责,同期还碰上国际如伊顿等并不肯意扩产。

备案号:

备案号: